03/11/2018 19:13

Quando uma empresa inicia suas operações, ela precisa de um capital inicial , que tem três componentes: ativos fixos, ativos intangíveis e capital de giro. Uma preocupação que os empreendedores têm é saber calcular ou determinar o capital de giro para seus novos negócios, e esse é o tópico que discutirei a seguir.

O que é capital de giro

Quando a empresa começa a operar pela primeira vez, enquanto produz, coleta e vende, leva dias, semanas ou meses para receber a receita de vendas. Nesse tempo, o empreendedor precisa de capital de giro; isto é, recursos para atender às necessidades do fluxo de caixa, para comprar a matéria-prima e os suprimentos, para pagar as remunerações, o aluguel das instalações e para fazer todas as despesas necessárias para o negócio funcionar. Sem esses recursos, a empresa simplesmente não pode operar.

O capital de giro é um orçamento inicial necessário para realizar operações diárias antes de obter renda suficiente para cobrir as despesas.

É necessário mencionar que muitas vezes os empreendedores iniciam seus negócios contribuindo com materiais ou suprimentos, e aqueles valorizados farão parte do capital de giro.

Em geral, entre outros, os recursos de capital de giro serão utilizados para pagar as seguintes despesas:

- Remuneração do pessoal

- Matérias-primas e insumos

- Água, eletricidade

- Locação local

- Telefone

- Internet

- Seguros

- Comissões

- publicidade

- outros

Métodos para calcular capital de giro

De acordo com a minha experiência, existem três métodos para calcular o capital de giro para um novo negócio: o método contábil, o método do período de defasagem e o método do déficit acumulado máximo. Nós vemos cada um deles:

O método de contabilização

Com este método, os níveis médios de ativos circulantes ou circulantes e passivo circulante ou circulante são projetados e o investimento em capital de giro é calculado como a diferença entre os dois.

Capital de giro (TC) é igual ao Ativo Circulante menos o Passivo Circulante

Ativo Circulante = caixa + contas a receber + estoques

Passivo circulante = empréstimos bancários de curto prazo + dívidas com fornecedores + outras contas a pagar de curto prazo

Considera-se o período a partir do qual a matéria-prima é comprada até que as vendas dos produtos sejam coletadas.

Vantagens:

- Permite um cálculo mais rápido, contanto que seja um negócio sem sazonalidade ou sem marcação ou muito notório.

- Facilidade de cálculo, quando você tem a informação.

Desvantagens:

- Um prazo para calcular o capital de giro deve ser previamente definido. Por exemplo, um ano, e é improvável que você tenha apenas a necessidade de capital dentro de um ano. Provavelmente, você precisa de capital de giro no mês 5 ou 6 ou 9, finalmente, em outro mês; Em conseqüência, o método não funcionará.

- Levar em conta a despesa média diária em um período de um ano, informações complicadas para obter

- Não leva em conta a sazonalidade. Na maioria das empresas, há temperos e uma sazonalidade média oculta. Portanto, o resultado obtido do cálculo não será realista. Isso pode levar a erros.

- As limitações deste método para fazer uma projeção confiável significa que ele é usado principalmente em estudos no perfil ou no nível de pré-viabilidade, nos quais números (projeções) muito confiáveis não são necessários.

- Depende da qualidade da informação de origem.

- É necessário saber como os ativos e passivos circulantes são gerenciados

O método do ciclo de compensação ou produtivo

O período de latência é o tempo que decorre entre a ocorrência de despesas e o de receitas. Ou seja, desde que o empreendedor faça o primeiro pagamento pela matéria-prima para produzir os bens até receber o pagamento pela venda dos produtos que lhe permitem cobrir suas despesas.

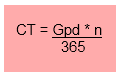

Neste método, Capital de Giro é a quantidade de recursos necessários para financiar despesas durante o período de defasagem.

A fórmula para calcular o Capital de Giro é a seguinte:

GPD : gasto médio por dia

n: número de dias estimados compreendendo o período de latência.

Vantagens:

- Considere o ciclo produtivo

- Permite um cálculo ainda mais rápido, desde que seja negócio sem sazonalidade ou sazonalidade não marcada ou muito notória.

- Facilidade de cálculo, quando você tem as informações de despesas médias e o número de dias.

Desvantagens:

- Dificuldade em calcular o período de defasagem por ser um novo negócio e não ter informações.

- Depende da qualidade da informação de origem. Considere a despesa diária média e obter essas informações é complicado.

- Não leva em conta a sazonalidade. Na maioria das empresas, há temperos e uma sazonalidade média oculta. Portanto, o resultado obtido do cálculo não será realista. Isso pode levar a erros.

Método do défice acumulado máximo

É o mais preciso dos três disponíveis para calcular o investimento em capital de giro, quando se determina o déficit máximo que ocorre entre a ocorrência de gastos e a renda. Ao contrário do método anterior, considera-se a possibilidade real de que, durante o período de defasagem, haja sazonalidade na produção, venda ou compra de insumos, bem como renda que permita que parte das despesas projetadas sejam financiadas. Para isso, elabora um orçamento de caixa onde detalha, por um período de 12 meses, a estimativa de entradas e saídas de caixa mensais.

Ao contrário do fluxo de caixa do projeto, que é preparado para períodos geralmente anuais, os gastos que ocorrem durante o ano devem ser incluídos aqui; por exemplo, os pagamentos mensais provisórios de impostos ou IVA, que, como será visto abaixo, nem sempre são incluídos na projeção dos fluxos de caixa.

Vantagens

- É o método mais preciso

- Considere a sazonalidade

Desvantagens

- Requer muita informação

- Requer muito trabalho

Abaixo vou desenvolver este método em detalhe usando um exemplo prático.

Etapas para calcular o capital de giro para meu novo negócio com o método de déficit acumulado máximo

Para que o cálculo seja mais prático, seguiremos as etapas de aplicá-lo ao negócio de restaurantes do meu artigo sobre o capital inicial . Neste caso, as vendas são dinheiro e pagamentos também.

Passo 1: Prepare o fluxo de caixa mensal para o primeiro ano

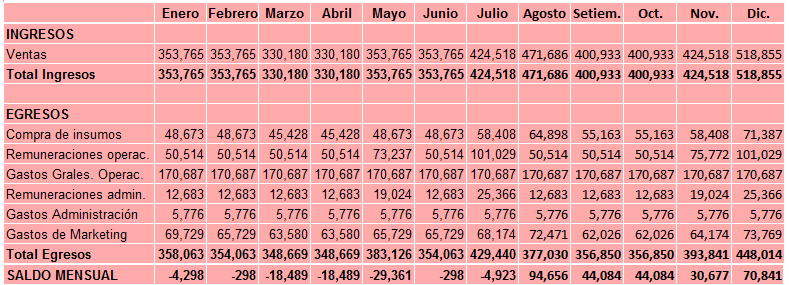

O capital de giro será determinado preparando o fluxo de caixa mensal para o primeiro ano do negócio, preferencialmente no Excel. Ao fazer isso, calcularemos os saldos mensais, como observamos na tabela a seguir:

Uma vez obtidos os saldos mensais, eles são analisados se forem positivos ou negativos. Na tabela, observamos que os saldos são negativos nos primeiros 7 meses, de janeiro a julho; e desde agosto eles são positivos.

Estes resultados indicam claramente que durante os primeiros 7 meses a receita não será suficiente para cobrir as despesas totais e, portanto, a liquidez será necessária para cobrir as despesas desses meses.

A questão que surge imediatamente é: quanta liquidez é necessária para cobrir os 7 meses de saldos negativos?

Passo 2: Calcular os saldos acumulados mensais

Para saber o montante de dinheiro que será necessário para cobrir essas necessidades, os saldos mensais acumulados devem ser calculados para cobrir os saldos negativos; isto é, até que você tenha saldos positivos, como mostrado abaixo.

O que foi feito é acumular todos os saldos negativos mensais; isso é até o mês 7 (julho).

Etapa 3: identificar o déficit acumulado máximo

Na tabela anterior, observamos que no mês de julho o saldo negativo ou o déficit acumulado total é S /. 76,155. Esse montante é o déficit acumulado máximo no fluxo de caixa e é o valor necessário para que o negócio funcione sem problemas nos sete meses.

A quantidade de S /. 76,155 é o capital de giro necessário para iniciar o negócio. Por exemplo, preferimos arredondar a figura para S /. 80.000, e vamos incluí-lo no fluxo de caixa.

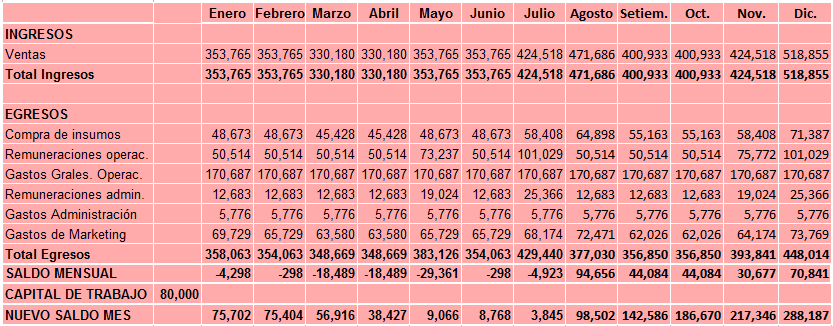

Passo 4: Calcular saldos incluindo capital de giro

Ao incluir o capital de giro de S /. 80.000 obteremos novos saldos mensais, os quais, como observamos no novo fluxo de caixa, são positivos em todos os meses.

O S /. 80.000 são usados para financiar operações nos primeiros 7 meses e cobrem déficits de caixa mensais. Este montante é usado mês a mês e, portanto, diminui mês a mês até atingir S /. 3.845 em julho, mantendo sempre saldos positivos. Desta forma, o negócio pode operar e manter a continuidade de suas operações.

Um detalhe importante a considerar, e talvez você tenha pensado, é que o S / .80,000 será mantido em uma caixa por 7 meses; e pode não ser conveniente por causa do custo financeiro (juros) que implicaria tê-los. Portanto, dependendo de cada caso particular, esta quantidade pode ser injectado para o negócio em duas partes (por exemplo S /. 24,000 para os primeiros três meses e depois S /. 56000 para as restantes cinco meses), ou em três ou mais .

CONCLUSÃO:

- O melhor método para calcular o capital de giro para iniciar um negócio é o déficit máximo acumulado.

- Com esse método, o que é feito é calcular o capital de giro de tal forma que os saldos mensais sejam finalmente positivos, e dessa forma a empresa não terá problemas de recursos e evitará o risco de paralisar as operações.

- A ferramenta apropriada para desenvolver o fluxo de caixa é o Excel.

-

AUTOR:Gustavo Samaniego Tejeda

SITE: www.planodenegociosperu.com